Plan PruBSN Link Series merupakan plan yang sama dengan Takafulink yang lama. Cuma perbezaannya adalah, plan ini telah memenuhi piawaian terkini yang telah ditetapkan oleh Bank Negara iaitu "Takaful Operational Framework" atau TOF. Plan ini lebih mengkhusus kepada setiap peringkat kehidupan yang mana kita sendiri tahu, setiap peringkat tersebut mempunyai keperluan perlindungan dan perancangan kewangan yang berbeza.

Plan PruBSN Link Series ini lebih menekankan kepada keperluan perlindungan atau perancangan kewangan pada setiap tahap kehidupan. Iaitu bermula dari sejak lahir, alam persekolahan, alam universiti, permulaan career, mula berkeluarga, keluarga berkembang, di puncak career dan akhir sekali selepas bersara.

Dan setiap pecahan komponen ini disesuaikan untuk memenuhi semua peringkat kehidupan iaitu :

- Belia

- Baru Keluarga

- Keluarga yang Berkembang

- Bakal Pesara & Pesara

1. Belia

Saya telah graduate daripada Universiti Tun Hussien Onn Malaysia pada Disember 2006. Kalau nak diikutkan rata-rata sahabat-sahabat seperjuangan pada ketika itu berhutang dengan PTPTN. Seorang maybe mencecah RM40,000.00 mengikut jenis kursus dan tempat belajar. Kalau graduate dari Universiti swasta maybe lebih tinggi hutangnya. Jadi, biasanya matlamat utama pemuda pemudi pada usia 20tahun ke 25tahun adalah melangsaikan hutang secepat mungkin. Namun pada ketika itu, kita perlu juga memikirkan tentang simpanan. Rata-rata fresh graduate yang mendapat kerja yang bergaji lingkungan RM2300 ke RM2800 mengikut Syarikat. Confirm pada sebelum angka gaji pertama keluar di screen Maybank2u, kita dah ada bermacam-macam perkara nak beli. boleh nak berbelanja..namun kita perlu juga untuk mengasingkan gaji pertama kita untuk masa depan. Contohnya ke dalam Tabung Haji dan Unit Trust..sebabnya adalah :

1. Nak beli kereta :

- Di waktu belajar dahulu, kawan-kawan yang memiliki kereta kancil adalah anak orang berada. Yela, kat Parit Raja pada tahun 2002 sehingga 2006 hanyalah sebuah pekan kecil. Rata-rata student bawa moto ke kuliah. Siapa bawak kereta tu memang loaded la..minyak time tu harga baru RM1.70 seliter..kalau isi EX-5 letak RM4 pun dah penuh tangki. Kalau letak dalam tangki kereta? mau terbang RM40 untuk penuhkan tank. Namun ada salah seorang classmate saya yang mampu bawa EVO9 waktu exam, dan waktu kuliah BMW 3Series. Waktu keje, target saya yang utama adalah nak keluarkan kereta. Tak kisahlah kereta second ke kereta baru ke janji time graduate kena ada kereta untuk bawa family dari Jitra ke Parit Raja. Sebab nak jimatkan gaji RM1700 sebulan dan selalu lambat, maka kelisa second adalah satu-satunya option yang ada. Cari downpayment RM2000, dan pinjaman RM25,000 tarik selama 7tahun. Tiap-tiap bulan hanya bayar RM389. Sangat berbaloi pada waktu itu. hihi..settle satu perkara. Housemate pada waktu tu keluarkan Myvi baru dengan "0" downpayment, tarik 9tahun. Bulan-bulan bayar hampir RM700 sebulan. Beza banyak kan? memang berbaloi bagi beliau namun bagi saya tak. walaupun gaji sama, saya masih ada lebihan RM300 sebulan berbanding beliau. (^^,) Bab "dream car" adalah hak masing-masing tapi, kena ingat "the longer hire purchase loan terms", interest yang dikenakan semakin tinggi dan menyebabkan kita lebih rugi. Jadi, baik simpan duit sikit2 untuk kumpul downpayment yang lebih besar... (^^,)

- Skim Rumah Pertamaku yang dilancarkan oleh kerajaan tahun lepas menyasarkan pembelian rumah oleh orang muda. Untung beli rumah awal-awal ini. Paling penting adalah anda perlukan ongkos seperti downpayment, legal fee, stamping duty fee, Memorandum of Transfer (MOT). Tapi jangan terkejut kalau saya ceritakan bahawa salah seorang client saya yang bertugas sebagai seorang doktor di hospital kerajaan mampu memiliki 6buah rumah diusia 29tahun. Bagaimana beliau buat? Beliau bukanlah seorang yang mampu tarik duit dan cetak duit sehingga gaji beliau lebih tinggi dari doktor seusianya...semuanya bergantung kepada kesungguhan dan disiplin yang kuat...bagaimana bank boleh luluskan pinjaman beliau? hihi...boleh contact saya untuk set appointment Tel : 019.388.6273 @ Email : uwaismokhtar@gmail.com

- Ramai yang ada makwe dan cewek-cewek dari Universiti. Berjanji untuk berkahwin selepas habis belajar. Cewek bawa jumpa parent jer terus kena ikat tanya bila nak masuk meminang...hihi...actually saya tak layak nak komen tentang perkara ini sebabnya diusia 29tahun nie pun saya masih single but not available... (^^,) kenapa? seorang Mechanical Engineer yang berpengalaman 3tahun dalam industri, berhenti kerja pada Mei 2010 lepas tu terjun ke dalam bidang takaful secara fulltime pun sampai sekarang pun tak boleh kahwin lagi? hihi segalanya berpunca dari salah percaturan semasa di usia remaja...hihi saya akan ulas lebih lanjut kisah saya dengan scam "lembu online" bila ada masa nanti. Adik-adik yang masih muda, pada usia belia lah anda memerlukan perancangan. salah perancangan akan membuatkan anda menderita bertahun lamanya. kalau nak kahwin, jumpalah terus ibubapa pasangan kita dan terus tetapkan tarikh. InsyaAllah rezeki orang nak kahwin ni sentiasa terbuka luas. Perbelanjaan perkahwinan? hihi anda boleh rujuk laman http://www.kahwinmall.com untuk maklumat lebih lanjut. Apa yang pasti kalau tak dak RM25,000.00 pada waktu ini, memang kahwin dengan bantal peluk jerla... (^^,)

Dalam memandang kehadapan untuk mengejar impian jangka pendek untuk membeli kereta, rumah dan berkahwin, kita masih terdedah kepada RISIKO KEWANGAN iaitu Lumpuh Kekal Keseluruhan sama ada disebabkan penyakit atau kemalangan serta risiko mengidap sakit kritikal. Adakah kita sanggup mengeluarkan duit yang kita kumpul sedikit demi sedikit untuk tujuan dihabiskan untuk bill hospital? Saya ada beberapa orang client yang mengambil plan takaful diusia 20tahun. Alhamdulillah..kesedaran awal datang kerana melihat bagaimana plan ini membantu ahli keluarganya untuk membayar bil hospital. Contoh wabak demam denggi yang selalu berlaku, anda rasa berapakah RM yang diperlukan jikalau termasuk dalam hospital swasta dikala hospital kerajaan tidak mampu entertain jumlah pesakit yang terlalu ramai disatu-satu masa? Pernah dengar kes pesara kerajaan di kenakan bil hampir RM50,000 di hospital swasta? kerana caj wad ICU semasa demam denggi...

Jadi, pada peringkat belia remaja , kena consider beberapa perkara penting :

1. Penggantian pendapatan dan hutang - untuk menggantikan income bulanan akibat Lumpuh Kekal Keseluruhan dan kematian pada usia muda untuk membayar hutang PTPTN.

2. Kad Perubatan - ambil plan yang paling rendah dan basic sementara income masih tak stable. PruBSN Firstlink ini adalah plan yang flexible. Pada waktu dah memiliki income stable, kita boleh upgrade plan takaful dan amik mengikut keperluan semasa.

Jadi, plan PruBSN FirstLink ini boleh disertai dengan minimum caruman RM 100 sebulan, individu berumur 19 tahun hingga 25 tahun dan boleh membuat pilihan untuk tempoh matang pada umur 80 tahun atau 100 tahun.

Apa yang istimewa adalah, plan ini disertakan dengan :

- Bonus AchieveFirst,

- Bonus Kesetiaan (Loyalti Bonus)

- Perlindungan berterusan sekiranya ada masalah kewangan untuk membayar caruman bulanan.

Bonus ini akan memberikan RM 500 kepada client sekiranya beliau mencapai perkara2 berikut.

a. Membeli rumah pertama

b. Menunaikan ibadah Haji

c. Berkahwin

d. Menunaikan ibadah Umrah

e. Apabila anak anda dilahirkan

f. Menerima Ijazah pasca Siswazah

Nota : Bonus hanya akan diberikan sekali sahaja

So, kalau anda ada mencapai salah satu dari yang disenaraikan di atas nie..bolehlah membuat tuntutan kepada agent anda, atau terus ke mana2 cawangan Prudential Assurance Malaysia Berhad / Prudential BSN Takaful Berhad. Dokumen yang diperlukan untuk apply adalah seperti di bawah :

2. Baru Berkeluarga dan 3. Keluarga yang Berkembang

Apabila kita melangkah ke alam rumah tangga, tanggungjawab seorang lelaki sebagai suami dan ketua keluarga menjadi lebih besar. Selain bekerja untuk diri sendiri, suami juga bekerja untuk menyara isteri dan anak yang bakal lahir. Makan minum, tempat tinggal yang selesa, pengangkutan dan lain-lain. Ini semuanya memerlukan kos. Dan setiap kos datang sekali dengan risiko. (^^,) dulu semasa di UTHM Johor, saya tentang Pengurusan Risiko dan Ekonomi Kejuruteran. Dua subjek nie sampai sekarang mempengaruhi saya...hihi...hidup penuh dengan risiko, kan?

Berbalik kepada topik kita, terdapat 2 kombinasi plan untuk individu yang sudah mempunyai keluarga.

a. PruBSN TakafuLink

b. PruBSN SmartLink (untuk pelan pendidikan anak)

a. PruBSN TakafuLink

Pelan TakafuLink ini merupakan pelan Takaful berasaskan pelaburan yang Syariah. Selain manfaat asas iaitu Kematian atau Lumpuh Kekal Keseluruhan, terdapat pelbagai manfaat lain yang boleh disertakan dalam pelan asas ini yang dipanggil rider.

Secara ringkasnya, manfaat dalam plan TakafuLink nie terbahagi kepada 5 bahagian utama.

1. Kematian / Lumpuh Kekal Keseluruhan

2. Pampasan sakit kritikal (36 jenis penyakit)

3. Pampasan kemalangan (mati atau lumpuh kekal keseluruhan)

4. Manfaat Hospital (Kad perubatan dan elaun harian hospital)

5. Simpanan atau pelaburan untuk masa hadapan.

Secara konsep asasnya, manfaat no. 1 dan no. 5 adalah wajib diambil. Manfaat 2,3,4 adalah pilihan.

Sebagai contoh :

Sekiranya anda ingin mendapatkan manfaat kematian sahaja, tanpa ada sebarang simpanan, maka ini tidak boleh dilakukan, sebab...mahu tidak mahu, simpanan tetap akan ada dalam account pelaburan anda. Saya pernah berjumpa dengan seorang prospect yang mahukan Kad Perubatan PruBSN tapi tak mahu investment. Jawapan saya kepadanya, "Akak boleh signup Kad Perubatan PruBSN tapi, nanti dah ada cash value saya tolong akak keluarkan dan akak hadiahkan kat saya...hahaha" Akak tu gelak jer sebab dah terkena...account Investment-Link Takaful memang akan ada Cash Value. Dah tak boleh ubah. (^^,)

Sama jawapannya sekiranya anda hanya perlukan manfaat medical card sahaja. Plan Investment-link tak boleh buat macam tu. Sebab, basic minimum manfaat kematian RM 10,000 mesti diambil dan simpanan ada automatik akan dimasukkan ke dalam investment unit account client.

Untuk mendapatkan penjelasan lanjut mengenai pakej yang ditawarkan, boleh contact saya : 019.388.6273 atau email : uwaismokhtar@gmail.com

Pembahagian caruman untuk simpanan dan caj-caj yang dikenakan mengikut tahun caruman.

Caj-caj yang dikenakan adalah seperti berikut :

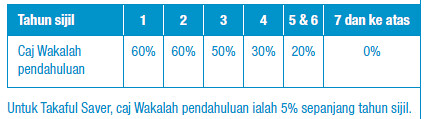

1. Caj Wakalah Pendahuluan

Caj ini terdiri daripada komisen dan perbelanjaan berkaitan pengagihan serta perbelanjaan pengurusan. Peratusan di bawah adalah berdasarkan sumbangan perlindungan anda.

2. Caj perkhidmatan

Caj perkhidmatan adalah RM6 sebulan untuk bayaran melalui tunai atau cek sementara caj untuk cara bayaran lain adalah RM5. Ini adalah untuk perbelanjaan perkhidmatan sijil.

3. Caj pengurusan aset

Kami mengenakan caj ini secara tahunan pada dasar harian daripada nilai akaun pelaburan anda untuk perbelanjaan pengurusan pelaburan anda.

-Takafulink Dana Bon 0.5% setahun.

-Takafulink Dana Urus 1.3% setahun.

-Takafulink Dana Ekuiti 1.5% setahun.

-Takafulink Dana Ekuiti Dinasti 1.5% setahun.

4. Caj tambahan tunggal (single premium)

Kami mengenakan caj 5% untuk setiap penambahan sumbangan tunggal. Di samping itu, untuk setiap penambahan yang kurang daripada RM5,000, caj tambahan sebanyak RM25 akan dikenakan.

5. Caj menukar ganti dana (Fund Switching)

Kami menyediakan empat tukar ganti percuma setiap tahun. Untuk sebarang tukar ganti lanjutan dalam tempoh tahun tersebut, caj tukar ganti ditetapkan pada 1% daripada amaun yang ditukar ganti (tertakluk kepada maksimum RM50).

6. Tabarru'

Kami menolak suatu amaun setiap bulan berdasarkan umur, jantina, status kesihatan, pekerjaan (jika berkenaan), amaun perlindungan dan tempoh perlindungan.

Lebihan Tabarru'

Anda layak menerima sekurang-kurangnya 50% daripada lebihan yang diagihkan (jika ada) pada setiap tahun. Baki sehingga 50%8 dikongsi bersama kami sebagai insentif untuk mengurus Dana Tabarru’.

b. PruBSN SmartLink (Pelan pendidikan untuk anak)

Umum semua mengetahui, keperluan untuk menyimpan dana pendidikan untuk anak-anak adalah satu kemestian. Zaman sekarang, ramai remaja terpaksa bersaing sesama sendiri untuk mendapatkan biasiswa dan pinjaman PTPTN. Kadang-kadang disebabkan oleh gaji parent yang terlalu tinggi, permohonan mereka akan ditolak atau hanya diluluskan pinjaman separuh sahaja. Bagaimana dengan pendidikan mereka kalau pinjaman dan biasiswa tak disediakan kelak? Universiti pula semakin menuju kearah penswastaan. Yuran semakin tinggi. Pendek kata kalau hari ini RM40,000 diperlukan selama 4tahun untuk hantar anak-anak kita belajar sebagai seorang engineer. maka 20tahun dari sekarang RM40,000 diperlukan untuk membayar yuran anak-anak kita untuk satu semester. Tak percaya? dahulu orang belajar di Universiti secara percuma. sekarang 4tahun RM40,000. lagi 20tahun? boleh kira sendiri.. bagaimana kos untuk menghantar anak menjadi seorang doktor? seorang pendidik? seorang ahli perniagaan? dan bagaimana pula kalau anak kita kelak tidak minat untuk belajar..tak kan nak biar anak kita duduk dengan kita sampai tua? harta banyak tanpa pendidikan setinggi gunung pun confirm akan habis...tapi kalau harta kita yang setinggi gunung diguna dengan ilmu yang betul akan membuahkan beberapa buah lagi gunung harta dan amal kebajikan...kita hidup kat dunia pun tak lama...generasi anak-anak kitalah yang akan meneruskan kehidupan...apa persediaan kita? A journey of a thousand miles begins with a single steps...jadi apa langkah pertama anda?

Setelah anak kita berusia seawal dua minggu dari lahir, tanggungjawab ibu bapa untuk menyediakan tabung pendidikan. Oleh yang demikian, Prudential BSN Takaful Berhad telah memperkenalkan plan PruBSN SmartLink kepada ibu bapa untuk menyimpan ditabung pendidikan anak-anak.

Selain manfaat-manfaat sama seperti seperti plan orang dewasa (manfaat kematian, lumpuh kekal, sakit kritikal, kemalangan, medical card) namun apa yang TERBAIK didalam plan pendidikan PruBSN Smartlink ini berbanding plan pendidikan lain seumpamanya di Malaysia adalah :

1- Parent Contributor atau Joint Parent Contributor

Manfaat ini akan membayar simpanan akan datang sekiranya pembayar kepada pelan pendidikan anak tersebut meninggal dunia, lumpuh kekal keseluruhan atau mengidap salah satu dari sakit kritikal. Ia bukan setakat menyimpan, malah semua manfaat yang ada didalam policy kekal seperti biasa.

Sekarang ni pulak, boleh combined ayah dan ibu sebagai pembayar. So, kalau salah sorang kena musibah yang saya sebutkan di atas tadi, caruman tabung pendidikan anak akan automatik akan jadi percuma sehingga umur anak mencecah 25tahun.

Jadi, secara ringkasnya, kalau pembayar ada, duit untuk anak pun ada, kalau pembayar tak de, duit untuk anak Insyallah ada. Dan manfaat ini anda tidak akan dapat sekiranya anda simpan duit untuk pelajaran anak anda di bank.

2- Anugerah kecemerlangan

Ini juga salah satu benda yang best dalam PruBSN Smartlink. Sekiranya anak anda mendapat keputusan yang cemerlang dalam setiap peperiksaan utama, anak anda layak untuk mendapat anugerah ini mengikut skala manfaat yang telah ditetapkan. Sila rujuk jadual di bawah.

Untuk mendapatkan maklumat lebih lanjut berkenaan dengan Plan Pendidikan PruBSN Smartlink, boleh hubungi saya di Tel : 019.388.6273 atau Email : uwaismokhtar@gmail.com atau anda boleh mendapatkan quotation percuma di sebelah atas dan kanan blog saya ini. (^^,)

Shortcut : Penerangan setiap manfaat dalam PruBSN Link Series

4. Bakal Pesara dan Pesara

4. Bakal Pesara dan Pesara

- Apabila mencecah usia 50tahun, perkara penting yang bermain di fikiran kira adalah tabung perubatan dan simpanan persaraan. pada ketika tu, umur semakin meningkat, risiko didatangi penyakit semakin tinggi dan kos rawatan pada masa saban hari semakin tinggi. Kalau kita tidak mulakan simpanan dari awal samada kita rela atau terpaksa merelakan untuk kita menggunakan simpanan persaraan kita dalam KWSP dan Tabung Haji..sedangkan matlamat asal KWSP dan Tabung Haji adalah untuk simpanan diwaktu bersara dan beyond retirement ages. Tak kan kita pada waktu tua kelak nak menggalas senjata untuk jadi security guard untuk menyara hidup. Dengan ketiadaan income dan rumah yang selesa peluang untuk kita hidup bergelandangan akan semakin cerah. Bagaimana pula rejection daripada anak-anak dan menantu?

- Saya pernah membantu seorang uncle berbangsa india untuk mencetak slip KWSP beliau di Wisma KWSP Bandar Baru Bukit Tinggi. Dalam hati saya agak terkejut dengan jumlah yang ditertera pada slip berkenaan...RM32,000++... "Uncle sudah mau bersara..." terkesima saya apabila membandingkan jumlah simpanan persaraan saya selama 3tahun bekerja dari Tahun 2006 sehingga 2010 dalam RM20,000++ (macam sikit kan? ada sebabnya disini...akan saya ceritakan kelak bila ada masa) dengan seumur hidup uncle itu bekerja dalam KWSP ada RM32,000++ bagaimana uncle ini akan survive dalam meneruskan kehidupan 20tahun lagi dari sekarang? anda boleh fikirkan untuk uncle ni tak?

- Hidup perlu lebih banyak memberi dari menerima...apabila menerima kita perlu berikrar dan bertekat untuk kembali menerima kepada masyarakat...ini di namakan sebagai Wawasan 2020. (^^,) sampai bila kita nak menagih simpati dan bersusun-susun untuk mendapatkan bantuan dari kerajaan. Tunggu nak pilihanraya jer dapat gula-gula. Sampai satu saat kelak, kita perlu menjadi golongan yang menyumbang kepada ekonomi negara dan bukan lagi golongan yang perlu dibantu. Mulakan dengan menyimpan untuk masa depan dan masa persaraan. jangan jadi macam uncle yang saya jumpa di KWSP...belajar dari kesilapan orang lain...dan hari demi hari belajar untuk menjadi orang yang maju kehadapan...ingatlah bahawa yang dibelakang tak boleh tunggu yang dihadapan untuk berhenti...terus bergerak kehadapan...

Untuk pelan tabungan perubatan dan simpanan persaraan ini, kita juga memerlukan simpanan yang stabil. Jadi, kalau umur kita utk bersara kurang dari 10 tahun, dicadangkan untuk letakkan pelaburan di dalam dana Bon atau dana Urus. Saya akan ulas lebih lanjut dalam satu topik berkenaan simpanan persaraan. Tunggu artikel saya selepas nie. (^^,)

Untuk mendapatkan quotation, boleh hubungi saya Tel : 019.388.6273 atau email : uwaismokhtar@gmail.com

No comments:

Post a Comment